Quando si parla di riformare la curva della progressività dell’Irpef italiana “sul modello tedesco”, sarebbe opportuno spiegare se ci si sta riferendo alle forme tecniche con cui la curva viene disegnata nei due Paesi (e allora siamo messi veramente male quanto a pochezza di idee) o alla sostanza politica di come quella curva si sviluppa (e allora il gioco si fa interessante). La curva della progressività tedesca è data da un algoritmo che associa a ogni livello di reddito la corrispondente aliquota applicabile. È una curva che parte dall’aliquota “zero” (per i redditi fino a circa 9mila euro) e sale progressivamente fino a tendere al 45%.

La curva della progressività italiana è invece data dall’effetto combinato di cinque aliquote marginali (che vanno dal 23% al 43%) da applicare su altrettanti scaglioni di reddito imponibile; di tre detrazioni decrescenti, che possono essere fruite dai contribuenti titolari, tra gli altri, di redditi da lavoro dipendente e/o autonomo e/o da pensione (cioè da oltre il 93% dei contribuenti), e che si azzerano del tutto in corrispondenza di 55mila euro di reddito complessivo; da un credito di imposta di 960 euro (il famoso “bonus 80 euro”) che può essere fruito solo dai contribuenti titolari, tra gli altri di redditi da lavoro dipendente con reddito complessivo non superiore a 26.600 euro (circa 12 milioni di contribuenti). Il risultato è una curva che parte dall’aliquota zero (di cui fruiscono ben 10,1 milioni di contribuenti su 41,8 milioni totali, praticamente uno su quattro) e sale progressivamente fino a tendere, a seconda delle regioni, al 45-47% (perché all’Irpef si aggiungono le addizionali regionali e comunali la cui entità, in corrispondenza dei redditi più elevati, raggiunge un peso che oscilla, da regione a regione, tra il 2 e il 4%).

Già oggi, dunque, l’Italia ha una curva Irpef continua che parte da zero e sale progressivamente fino al 45% e oltre, esattamente come la Germania. Una curva che può senz’altro essere espressa con un “algoritmo criptato”, invece che con la “cassetta degli attrezzi open source” (rappresentata dalle attuali aliquote marginali, scaglioni e detrazioni decrescenti per tipologia di reddito). È questa la grande riforma della progressività dell’Irpef? La forma tecnica di traduzione del disegno politico della curva, anziché il disegno politico della curva?

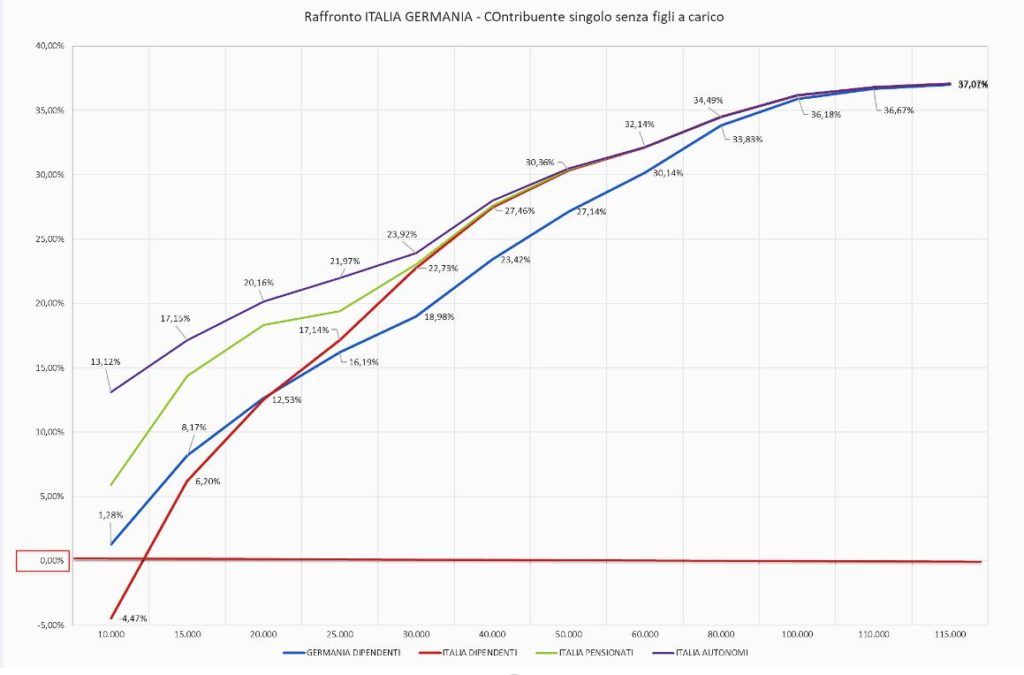

Non lo possiamo né vogliamo credere, ma è un dato di fatto che, sino ad oggi, tutti gli interventi dei più autorevoli esponenti politici di maggioranza e di governo hanno parlato dei vizi e delle virtù del sistema tedesco ad “aliquota continua da zero al massimo previsto”, come se fosse qualcosa che in Italia non c’è già, mentre c’è da sempre. Se invece l’idea è quella di avvicinare il disegno della curva della progressività italiana a quello della curva della progressività tedesca per il tipo di disegno, piuttosto che per i pennelli con cui viene disegnato, la questione diventa sostanziale e molto interessante. Sia però chiaro a coloro che, nell’inneggiare al sistema tedesco, chiedono sorprendentemente anche più progressività, che la curva tedesca è meno progressiva della nostra nel passaggio dai redditi bassi ai redditi medi e medio-alti.

Tradotto: l’allineamento sostanziale della progressività italiana a quella tedesca (poco importa, francamente, se accompagnato anche da un allineamento formale alla versione “algoritmica”, o semplicemente da una rimodulazione di aliquote, scaglioni e detrazioni decrescenti) implicherebbe far pagare un po’ di più i redditi bassi per far pagare un po’ di meno i redditi medi e medio-alti. Se confrontiamo le due curve della progressività (al netto delle addizionali) con riguardo ai contribuenti titolari di redditi di lavoro dipendente, si vede chiaramente come in Italia se la passano meglio con redditi bassi e medio-bassi fino a 24mila euro, significativamente peggio con redditi medi e medio-alti tra 24mila e 70mila euro (con un divario di trattamento che è crescente fino a 37mila euro di reddito e che poi gradualmente si riassorbe) tendenzialmente uguale con redditi elevati.

Da questo punto di vista, la “flat tax” può senza dubbio apparire come la classica semplificazione estrema del messaggio, che tanto paga in termini di comunicazione politica, ma costituisce comunque un messaggio che coglie la sostanza delle cose molto di più di coloro che continuano a ripetere che “chi ha di meno deve dare di meno e chi ha di più deve dare di più”, senza accorgersi che in Italia sono molto più che altrove quelli che non danno proprio nulla, a costo di far pagare non di più, ma semplicemente troppo, quelli che hanno poco più di loro.

Senza accorgersi che, in Italia, il primo problema da affrontare dal punto di vista della riforma dell’Irpef non è quello dei cosiddetti “incapienti” o dell’aliquota marginale del 23% per il primo scaglione di reddito (per la cronaca: un lavoratore dipendente con un reddito complessivo tra zero e 15mila euro sconta un’aliquota Irpef effettiva che rimane pari a zero fino a 11.635 euro di reddito e che sale fino a un massimo del 6,17% in corrispondenza di 15mila euro), ma quello della rimodulazione della curva per i redditi tra 24mila euro e 70mila euro. Una rimodulazione che si può fare sia passando a un algoritmo sia agendo sull’aliquota del 38% (che è espropriativa non in quanto tale, ma in quanto si applica già a partire da 28mila euro) e sulle detrazioni decrescenti.

Quando si sentirà parlare di questi temi di sostanza, invece che di algoritmi, potremo anche sperare che ci attenda una riforma dell’Irpef alla tedesca e non semplicemente una irridente vestizione tedesca della solita Irpef italiana, iper-progressiva a danno del ceto medio, inadeguata nel valorizzare la perequazione tra nuclei familiari con la stessa capacità reddituale complessiva e discriminatoria in mille modi diversi tra lavoratori dipendenti e lavoratori autonomi.