La discesa dei prezzi delle materie prime, l’apprezzamento del dollaro, l’inflazione e gli alti tassi di interesse hanno prodotto nel 2023 un forte calo del commercio mondiale. Il tutto si intreccia con la debole crescita della Cina, con la crisi della Germania e la conseguente paralisi degli scambi intra-UE e con i postumi della pandemia e della guerra russo-ucraina.

L’Organizzazione Mondiale del Commercio (WTO), stimava nel suo ultimo report dell’ottobre scorso una flessione dell’export complessivo di merci a livello internazionale, espresso in dollari correnti, del 5% nel primo semestre del 2023 rispetto al corrispondente periodo dello scorso anno (-4,7% l’ultima stima in base a nostre elaborazioni sui dati mensili aggiornati). In calo sono risultati non solo i minerali e l’energia (-15%) ma anche i manufatti (-4%) con un lieve progresso solo dei prodotti agricoli (+1%). Tra i manufatti, i cali maggiori di export a livello mondiale nella prima metà dell’anno hanno riguardato i metalli, i prodotti chimici, i prodotti elettronici e ICT, i tessili e l’abbigliamento, con aumenti limitati all’automotive e alla meccanica.

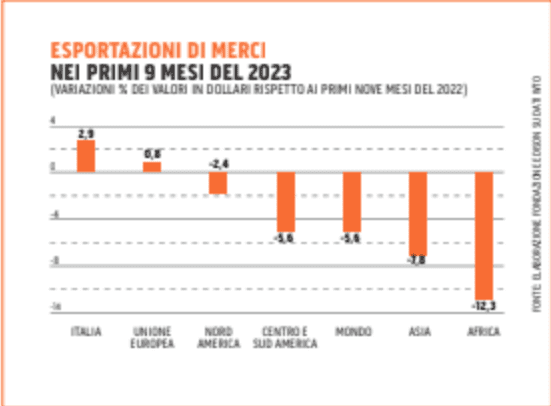

In base alle ultime statistiche WTO disponibili, nel corso del terzo trimestre la situazione è ulteriormente peggiorata, con un calo dell’export mondiale di merci in dollari rispetto al terzo trimestre 2022 del 7,6%, che ha portato la flessione complessiva rilevata nei primi nove mesi del 2023 a -5,6%. Le più forti cadute delle esportazioni in valore nei primi tre trimestri del 2023 hanno riguardato l’Africa (-12,3%) e l’Asia (-7,8%), mentre in questo contesto complicato l’Italia, pur rallentando, è riuscita a mantenere una lieve crescita (+2,9%), facendo meglio di tutte le aree mondiali.

Una buona parte del calo del commercio mondiale nel 2023 è dovuta alla debole crescita della Cina (alle prese con la deflazione e una forte crisi del proprio settore edilizio-immobiliare pesantemente indebitato), con un riflesso negativo anche sugli scambi intra-asiatici in tutto il Far East. Un po’ come sta accadendo in Europa con la crisi della Germania, che ha trascinato in recessione anche buona parte dei Paesi nordici e dell’Est e ha determinato un brusco stop negli scambi intracomunitari. Si può dire che, in parallelo con la pandemia e il conflitto in Ucraina, il mondo ha visto incepparsi contemporaneamente due dei suoi principali motori economici, Cina e Germania.

In Asia, nel periodo gennaio-ottobre 2023 l’export di merci ha fatto registrare in tutti i maggiori Paesi dell’area significative diminuzioni in dollari rispetto all’analogo periodo del 2022: Cina -5,8%, Indonesia -12,1%, Giappone -4,6%, Corea del Sud -10%, Filippine -7,8%, Taiwan -12,6%, Vietnam -7%, Thailandia, -2,7%, Malaysia -11%, Singapore -9,3%. In alcuni casi, come in Indonesia e Malaysia, anche il calo dei prezzi dell’energia e delle materie prime ha influito negativamente sulla dinamica in valore degli scambi.

Alla luce di tutte queste tendenze appare significativa, in confronto, la relativa tenuta dell’export complessivo dell’Italia, cresciuto in dollari nel periodo gennaio-ottobre del 3,7%. Le nostre esportazioni verso il Far East, nonostante le difficoltà di quest’area geografica, hanno tenuto abbastanza bene, aiutate da un boom eccezionale delle nostre vendite di farmaci alla Cina per effetto dell’onda lunga del Covid (+344% in euro nel periodo gennaio-ottobre). In particolare, grazie soprattutto a ciò, l’export italiano complessivo verso la Cina è aumentato del 22,3%, mentre quello verso il Giappone è cresciuto del 3,6% (sostenuto da autoveicoli e macchinari) e quello verso l’insieme dei Paesi Asean del 7,1% (con i macchinari a fare da traino). Nel periodo gennaio-settembre 2023, in base ai dati finora disponibili, risultavano invece in calo del 7,2% le nostre esportazioni verso la Corea del Sud e del 7,4% quelle verso Taiwan.

Le prospettive della Cina e del Far East per il 2024 appaiono per il momento piuttosto nebulose (proprio come quelle della Germania in Europa). Il quadro tratteggiato dagli indici manifatturieri PMI di S&P per il mese di dicembre 2023 è piuttosto articolato. La Cina si è confermata in territorio leggermente positivo (indice PMI a dicembre pari a 50,8 dopo il 50,7 già registrato a novembre, cioè appena sopra il valore di 50 che delimita la zona espansiva da quella recessiva) e ciò potrebbe far sperare in una possibile inversione di rotta definitiva ad inizio anno. Tuttavia, gli indici manifatturieri PMI di tanti altri Paesi dell’Asia orientale restano pesanti. L’industria coreana non sembra ancora essersi ripresa significativamente (indice PMI pari a 49,9 a dicembre), così come quella del Vietnam (indice PMI a 48,9), mentre Taiwan ha visto ulteriormente peggiorare il proprio scenario manifatturiero (indice PMI scivolato a 47,1). A sua volta l’indice PMI manifatturiero flash del Giappone di dicembre è rimasto in territorio negativo (valore 47, rispetto al 47,2 di novembre), mentre si è registrata una forte contrazione del manifatturiero thailandese (con l’indice PMI precipitato a 45,1 a dicembre dopo il già negativo 47,6 di novembre). Solo l’Indonesia, che può contare sulle proprie rilevanti risorse energetiche e costituisce quindi un caso abbastanza a parte, presenta un quadro manifatturiero in costante espansione da diversi mesi (indice PMI a dicembre pari a 52,2).

Con tutte queste incertezze in Asia e con l’Europa tuttora ferma, fare previsioni sull’evoluzione del commercio mondiale nel 2024 è come giocare al lotto. Solo un rientro dall’inflazione più rapido del previsto e un conseguente calo dei tassi di interesse potrebbe imprimere una significativa ripresa all’attività economica in Europa e agli scambi intra-comunitari, pur con tutte le incertezze del caso riguardo ai tempi di uscita dalla crisi della Germania. Mentre in Asia la chiave di volta potrebbe essere la ripartenza della Cina, che tuttavia è probabile che non rivedrà più i tassi di espansione di un tempo, il che potrebbe costituire una profonda linea di rottura con il passato per l’intera area del Far East.