Una nuova era

Energia, l’agenzia internazionale torna con i piedi per terra

Con la recente pubblicazione del rapporto “The implications of oil and gas field decline rates”, l’Agenzia Internazionale per l’Energia (AIE) inverte di 180 gradi le sue posizioni sull’Oil&Gas e rimette al centro del percorso della transizione energetica la necessità di garantire investimenti per l’esplorazione e l’estrazione di combustibili fossili.

È sicuramente un passo significativo che vale comunque la pena evidenziare tracciando il percorso dell’AIE, guidata dal 2015 dallo stesso Direttore Esecutivo, Faith Birol, che nel 2021 pubblicò il suo primo scenario Net Zero by 2050 (NZE) in cui in cui valutava l’approvazione dei nuovi progetti upstream di petrolio e gas come un ostacolo al raggiungimento dell’obiettivo di zero emissioni nette entro il 2050. Due anni dopo, nell’ottobre del 2023, lo stesso Fatih Birol, presentando il tradizionale “World Energy Outlook” (WEO), affermò: “abbiamo assistito all’era del carbone e all’era del petrolio. Ora stiamo entrando rapidamente nell’era dell’elettricità, che definirà il sistema energetico globale del futuro e sarà sempre più basata su fonti di energia pulita”. Convinzione anticipata appena un mese prima dalle colonne del Financial Times in cui lo stesso Birol scriveva che “stiamo assistendo all’inizio della fine dell’era dei combustibili fossili e dobbiamo prepararci per la prossima era”, quella dell’elettricità appunto.

L’Agenzia riteneva quindi, incoraggiata anche dalle varie NGO ambientaliste e sostenitrici del futuro tutto elettrico e subito, che il picco della domanda per i fossili fosse oramai prossimo e pertanto si dovessero fermare processi di permitting per nuove esplorazioni. Messaggio accolto anche da qualche Governo europeo che proprio sulla base dei Report dell’AIE ha sostenuto e approvato normative di divieti a nuove esplorazioni. Vale ricordare che nel 2021 la domanda si aggirava intorno ai 97,5 milioni b/g a fronte di un’offerta inferiore di un paio di milioni b/g, che però stava ancora scontando parte dei tagli varati dall’Opec+ nel 2020 per fare fronte al crollo della domanda durante la pandemia, mentre nel 2023 era già intorno ai 102,2 milioni b/g (ossia 4,7 milioni b/g in più), con un’offerta in linea ma ancora limitata da nuovi tagli varati nel corso dell’anno.

Il nuovo rapporto dell’AIE si occupa e analizza, potremmo dire finalmente, anche le dinamiche dell’offerta. Infatti, viene evidenziato che sinora il dibattito sul futuro degli idrocarburi è stato troppo concentrato sulle dinamiche della domanda, trascurando le realtà dal lato dell’offerta. Nello stesso rapporto si precisa che “Oil& Gas continueranno ad essere necessari ancora per decenni” e che per loro natura le fonti fossili soffrono di una naturale riduzione (declino) nell’estrazione dai vari pozzi e pertanto saranno necessari investimenti per sostenere la produzione alla luce della attuale crescita della domanda e della naturale riduzione di portata dei pozzi esistenti. Una posizione quindi sostanzialmente ben diversa da quella assunta nel 2021-2023, che ha avuto ripercussioni reali sulle politiche e sulle normative europee.

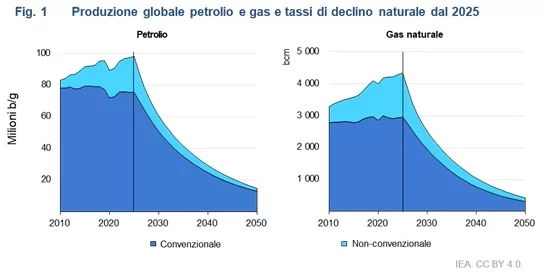

Nel rapporto si legge, infatti, che dal 2019 in avanti quasi il 90% degli investimenti upstream non è stato destinato a soddisfare la crescita della domanda, ma semplicemente a compensare il naturale declino dei giacimenti che nella maggior parte dei casi sono in produzione da diversi decenni. Dunque, se tutti gli investimenti cessassero oggi, il rapporto afferma che la produzione globale di petrolio diminuirebbe annualmente dell’8%, cioè 5,5 milioni b/g in meno ogni anno, il che equivarrebbe a cancellare la produzione di Brasile e Norvegia insieme. Per il gas naturale, il calo sarebbe ancora più netto: il 9% all’anno, pari a 270 miliardi di metri cubi all’anno, cioè la produzione attuale dell’intera Africa. Resta il fatto che i tassi di declino variano a seconda della geografia, del tipo di risorsa e delle dimensioni del giacimento. I giacimenti supergiganti in Medio Oriente, ad esempio, diminuiscono lentamente, spesso al di sotto di un 2% all’anno, mentre i giacimenti offshore piccoli o poco profondi possono perdere più del 10% della produzione ogni anno. Le fonti non convenzionali, in particolare il petrolio e il gas di scisto degli Stati Uniti, sono altamente produttive ma soggette a cali, senza nuovi investimenti, stimati intorno al 35% solo nel primo anno.

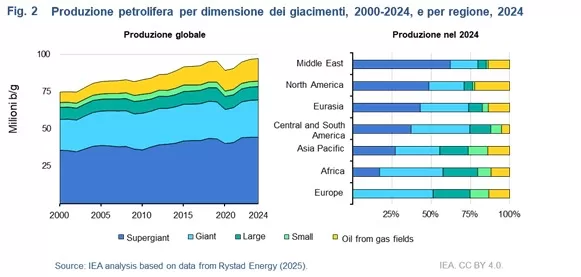

Una differenza strutturale che crea un’asimmetria nelle forniture e di conseguenza sulla sicurezza energetica soprattutto delle economie avanzate. Se nel 2000 il 97% della produzione totale arrivava da pozzi convenzionali, nel 2024 tale percentuale è scesa al 77%, e si basa ancora su un numero abbastanza ristretto di campi “supergiganti” situati perlopiù in Medio Oriente, Eurasia e Nord America che insieme coprono quasi la metà del totale prodotto. Stando così le cose, e senza investimenti nelle nuove esplorazioni a tassi di declino naturali, la produzione complessiva di petrolio da progetti convenzionali e non convenzionali nel 2035 scenderebbe a 42 milioni b/g, a fronte di una domanda stimata dalla stessa di 82 milioni b/g (secondo lo scenario APS), mentre al 2050 a 15 milioni con una domanda di circa 54 milioni. È evidente che questo rapido declino della produzione per mancanza di investimenti metterebbe paesi come Arabia Saudita o Russia, dotati di enormi giacimenti convenzionali, in una netta posizione di vantaggio strategico, tornando ad una concentrazione delle risorse in poche aree: i paesi Opec e la Russia al 2035 arriverebbero a pesare per il 53% della produzione totale (rispetto al 43% attuale) e per il 65% del 2050. Lo stesso varrebbe in misura anche maggiore per il gas.

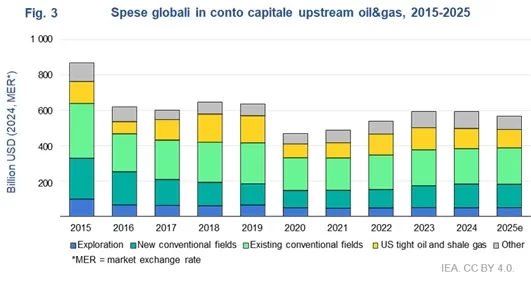

L’Agenzia ritiene quindi che bisogna sostenere un ciclo di investimenti nell’upstream Oil&Gas non inferiore a 500 miliardi di dollari per anno. Determinanti in questo contesto sono i tempi di realizzazione necessari per avviare nuovi progetti convenzionali che, in media, arrivano fino a 20 anni. Ciò significa che le decisioni prese oggi si tradurranno in approvvigionamenti solo nel 2040, complicando gli sforzi per bilanciare la domanda. Inoltre, sebbene esistano grandi volumi di risorse scoperte ma non sviluppate (in particolare in Medio Oriente, Eurasia e Africa), trasformarle in produzione effettiva richiede ingenti investimenti di capitale e stabilità geopolitica.

Per questo motivo, qualsiasi scenario energetico credibile non può e non deve sottovalutare l’aspetto del declino delle attuali produzioni perché queste dinamiche determinano i requisiti di investimento, la stabilità del mercato e i rischi geopolitici. Ignorarle significa rischiare di sottovalutare le conseguenze che pesano poi come macigni sulle economie dei Paesi e la vita dei singoli cittadini. Purtroppo, il dibattito sul futuro dell’energia è spesso viziato da pregiudizi e posizioni ideologiche che tendono ad ignorare aspetti tecnici cruciali nella fase di transizione. Da questo punto di vista, l’inversione di rotta dell’AIE ha almeno il pregio di riportare l’attenzione sui temi reali dell’approvvigionamento energetico, che per di più dovrebbe essere alla base del mandato della stessa Agenzia e che non deve mai essere dato per scontato.

© Riproduzione riservata