Numeri davvero impressionanti

L’Italia-record dei robot ma in ritardo nella digitalizzazione

Grazie a Industria 4.0 oggi l’export italiano ha raggiunto quasi quello del Giappone, i ritardi del Pnrr però pesano moltissimo sulla modernizzazione della nostra PA

Uno degli effetti più significativi del Piano Industria 4.0 varato dal governo Renzi nel 2016 è stato quello di stimolare con una intensità senza precedenti gli investimenti delle imprese italiane in macchinari e mezzi di trasporto. Al punto che nel 2022 il peso di questa voce sul PIL ha raggiunto in Italia un tetto del 7,5% (6,1% il peso dei soli macchinari e delle risorse ICT), cioè una percentuale che ci vede secondi tra le economie del G-7 solo al Giappone e molto davanti a Germania e Stati Uniti. E una delle ragioni più importanti della accresciuta competitività dell’Italia, nonché della grande capacità di recupero della nostra economia dopo la pandemia e dei livelli record raggiunti dal nostro export, sta proprio nell’efficacia del Piano Industria 4.0 e dei suoi riflessi positivi a cascata. Secondo il Trade Performance Index elaborato dall’International Trade Centre, un’agenzia sostenuta dall’UNCTAD e dal WTO, l’Italia è risultata nel 2021 il terzo Paese più competitivo al mondo dopo Germania e Cina sulla base di un’analisi di 14 settori del commercio internazionale. Infatti, il nostro Paese è il più competitivo nell’abbigliamento, è il primo anche nei prodotti in pelle e cuoio; è il secondo per competitività nella meccanica non elettronica e nel tessile; è il terzo nei manufatti di base (tra cui pelli conciate e metalli), è terzo anche nei manufatti diversi e nel settore dei componenti elettrici ed elettronici; è il quarto nei prodotti alimentari trasformati; è il quinto nei prodotti in legno; ed è l’ottavo nella chimica-farmaceutica (ma nella sola industria farmaceutica l’Italia è più avanti). Non solo. L’Italia è il Paese del G-20 con l’export più differenziato in termini di prodotti e, secondo un’analisi della Fondazione Edison, sempre nel 2021 sono stati ben 1.526 i beni manufatti in cui l’Italia si è collocata nei primi cinque posti al mondo per migliore bilancia commerciale con l’estero.

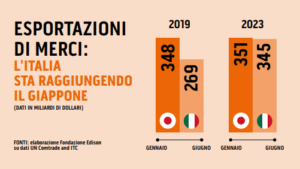

Ma c’è un dato sintetico su tutti che forse più di ogni altro può far capire i progressi che il nostro sistema produttivo ha compiuto negli ultimi anni, grazie anche alla rivoluzione degli investimenti tecnologici avvenuta nel ramificato e dinamico tessuto delle nostre imprese. Nei primi sei mesi del 2023 l’export italiano (345 miliardi di dollari) ha ormai quasi raggiunto quello del Giappone (351 miliardi di dollari), un Paese che è un gigante industriale storico a livello mondiale, con una popolazione doppia di quella italiana. Sembra un risultato incredibile ma è proprio vero. È un dato da memorizzare e da spiegare a coloro che pensano che l’Italia sia un Paese fermo o in declino, agenzie di rating incluse. Uno dei campi in cui l’Italia ha progredito di più sul piano tecnologico, grazie all’impulso del Piano Industria 4.0, è quello della robotizzazione degli impianti produttivi. Nel 2022, secondo gli ultimi dati appena diffusi da “World Robotics”, l’Italia si è collocata al sesto posto  al mondo per numero di robot industriali installati, che sono ormai oltre 91.000 unità, pur non avendo il nostro Paese forti industrie dell’auto e dell’elettronica, cioè i settori che più massicciamente utilizzano i robot, come quelle di Cina, Giappone, Germania e Corea del Sud. È negli altri settori industriali che l’Italia ha fatto i maggiori progressi sul piano della robotizzazione ed è molto interessante andare a vedere dove. Il tasso di crescita dello stock complessivo di robot industriali installati in Italia è stato incredibile nel periodo 2017-2022, pari al 7% medio annuo, pur includendo il rallentamento del 2020, frenato dalla pandemia e dai lockdown. Nei settori di maggiore specializzazione della nostra economia la crescita del numero di robot installati è stata perfino più forte: +9% medio annuo nell’industria alimentare, delle bevande e del tabacco; +10% sia nel comparto dei macchinari industriali sia in quello del tessile-abbigliamento-pelli-calzature. Nel 2022 l’Italia figura ormai quarta al mondo per numero di robot installati nel settore dei prodotti in metallo e dei macchinari industriali, uno dei punti di forza della nostra manifattura, con ben 25.374 robot, dietro solo a Cina, Giappone e Germania ma nettamente davanti a un colosso come gli Stati Uniti (15.895 robot). Nell’industria degli alimentari, delle bevande e del tabacco, l’Italia è addirittura terza al mondo per stock di robot, con 10.866 unità installate, preceduta solo da due giganti come Cina (25.940 robot) e Stati Uniti (21.060 robot). Anche nel comparto legno-mobili l’Italia è terza assoluta, con 951 robot, dietro solo a Cina (8.599 robot) e Germania (1.085 robot), ma non molto distante da quest’ultima. Infine, il nostro Paese è secondo per robot installati nel tessile-abbigliamento-pelli-calzature (547 robot), preceduto solo dalla “fabbrica del mondo” Cina (2.171 robot). Numeri davvero impressionanti!

al mondo per numero di robot industriali installati, che sono ormai oltre 91.000 unità, pur non avendo il nostro Paese forti industrie dell’auto e dell’elettronica, cioè i settori che più massicciamente utilizzano i robot, come quelle di Cina, Giappone, Germania e Corea del Sud. È negli altri settori industriali che l’Italia ha fatto i maggiori progressi sul piano della robotizzazione ed è molto interessante andare a vedere dove. Il tasso di crescita dello stock complessivo di robot industriali installati in Italia è stato incredibile nel periodo 2017-2022, pari al 7% medio annuo, pur includendo il rallentamento del 2020, frenato dalla pandemia e dai lockdown. Nei settori di maggiore specializzazione della nostra economia la crescita del numero di robot installati è stata perfino più forte: +9% medio annuo nell’industria alimentare, delle bevande e del tabacco; +10% sia nel comparto dei macchinari industriali sia in quello del tessile-abbigliamento-pelli-calzature. Nel 2022 l’Italia figura ormai quarta al mondo per numero di robot installati nel settore dei prodotti in metallo e dei macchinari industriali, uno dei punti di forza della nostra manifattura, con ben 25.374 robot, dietro solo a Cina, Giappone e Germania ma nettamente davanti a un colosso come gli Stati Uniti (15.895 robot). Nell’industria degli alimentari, delle bevande e del tabacco, l’Italia è addirittura terza al mondo per stock di robot, con 10.866 unità installate, preceduta solo da due giganti come Cina (25.940 robot) e Stati Uniti (21.060 robot). Anche nel comparto legno-mobili l’Italia è terza assoluta, con 951 robot, dietro solo a Cina (8.599 robot) e Germania (1.085 robot), ma non molto distante da quest’ultima. Infine, il nostro Paese è secondo per robot installati nel tessile-abbigliamento-pelli-calzature (547 robot), preceduto solo dalla “fabbrica del mondo” Cina (2.171 robot). Numeri davvero impressionanti!

Le nostre fabbriche sono ormai modernissime e competitive, piene di nuove tecnologie, di macchinari avanzatissimi, di robotica e di intelligenza artificiale. Sono pronte per far dialogare le proprie macchine, i propri magazzini, i propri terminali e i propri robot sulle autostrade digitali, sulle banche dati e sulle piattaforme open source di tutto il mondo con altre imprese, con fornitori e clienti, con università e centri di ricerca, con istituzioni di ogni tipo. Sono pronte per esportare perfino di più del Giappone, grazie a uno sforzo di innovazione e di ammodernamento continuo. Peccato, però, che il processo di digitalizzazione nel nostro Paese sia ancora lento ed incompiuto e che su questo fronte il Piano Nazionale di Ripresa e Resilienza (PNRR) sia in grave ritardo. Ciò ci penalizza. Perché le fabbriche del made in Italy sono ormai tutte, dalle medio-piccole alle medie fino alle più grandi, come delle Ferrari di Formula1 pronte a scattare ma sono costrette a correre non su una pista scorrevole ed ampia bensì su uno stretto “sterrato” digitale, pieno di buchi e ostacoli. Basti pensare che molti distretti industriali italiani ancora oggi non dispongono nemmeno della fibra ottica. I ritardi del PNRR pesano moltissimo anche sull’attesa modernizzazione e digitalizzazione della nostra Pubblica Amministrazione, che in molti ambiti è ancora ferma allo stadio cartaceo. È qui che più che mai servirebbe un salto di efficienza decisivo da parte della nostra PA, che dovrebbe prendere ad esempio i casi di quei Paesi del Nord Europa dove ormai l’e-government è una realtà, con piattaforme open source che permettono avanzati scambi di informazioni tra istituzioni pubbliche e soggetti privati. E dove vige l’once-only principle, cioè un’informazione viene chiesta al cittadino o all’impresa una volta sola, senza gravare i soggetti privati di burocrazia. Sta poi alle diverse entità della PA scambiarsi tra loro quell’informazione originaria. Se non vogliamo perdere i vantaggi competitivi acquisiti dalle nostre imprese e se vogliamo portare finalmente la nostra PA nel ventunesimo secolo non dobbiamo sprecare un solo cent del PNRR e trasformare al più presto ogni opportunità di spesa in un passo in avanti verso il futuro.

della fibra ottica. I ritardi del PNRR pesano moltissimo anche sull’attesa modernizzazione e digitalizzazione della nostra Pubblica Amministrazione, che in molti ambiti è ancora ferma allo stadio cartaceo. È qui che più che mai servirebbe un salto di efficienza decisivo da parte della nostra PA, che dovrebbe prendere ad esempio i casi di quei Paesi del Nord Europa dove ormai l’e-government è una realtà, con piattaforme open source che permettono avanzati scambi di informazioni tra istituzioni pubbliche e soggetti privati. E dove vige l’once-only principle, cioè un’informazione viene chiesta al cittadino o all’impresa una volta sola, senza gravare i soggetti privati di burocrazia. Sta poi alle diverse entità della PA scambiarsi tra loro quell’informazione originaria. Se non vogliamo perdere i vantaggi competitivi acquisiti dalle nostre imprese e se vogliamo portare finalmente la nostra PA nel ventunesimo secolo non dobbiamo sprecare un solo cent del PNRR e trasformare al più presto ogni opportunità di spesa in un passo in avanti verso il futuro.

© Riproduzione riservata