L’inchiesta

Taglio del cuneo, Irpef e canone Rai ma la Nadef è vuota: dove sono i soldi?

Il governo come riuscirà a coprire le misure annunciate? L’impegno è quello di rivedere la disciplina dei crediti d’imposta, ma tutto sarà rimandato a dopo le Europee

e il viceministro Maurizio Leo a Palazzo Chigi durante la conferenza stampa al termine del Consiglio dei ministri a Roma, Martedì, 9 aprile 2024 (Foto Roberto Monaldo / LaPresse)

Minister of Economy Giancarlo Giorgetti (right) and the deputy minister Maurizio Leo at Palazzo Chigi during the press conference at the end of the Council of ministers in Rome, Tuesday, April 9, 2024 (Photo by Roberto Monaldo / LaPresse)")

Il governo ha deciso di presentare un Documento di Economia e Finanza contenente la sola parte tendenziale, privo della parte programmatica, privo cioè della parte in cui indica le proprie intenzioni in materia economica e sociale da attuare nel triennio successivo, in particolare a partire dalla legge di bilancio di fine anno. È un obbligo, quello della presentazione di un DEF “programmatico”, previsto dalla legge italiana in accordo con le disposizioni europee del Patto di stabilità. È proprio al mutamento delle regole europee che fa riferimento il governo per giustificare la presentazione di un DEF “leggero” come l’ha definito il ministro Giorgetti.

Il vecchio Patto di stabilità è stato sostituito dal nuovo, le regole sono diverse, ma non ancora definite. Nei prossimi mesi la Commissione Europea (vecchia e nuova), sulla base del nuovo Patto, indicherà la “traiettoria” tecnica della spesa primaria in base alla quale ogni paese formulerà il proprio Piano fiscale strutturale di rientro del debito scegliendo tra un periodo di quattro o sette anni. Nei prossimi mesi, inoltre, con certezza, l’Italia, assieme ad altri paesi, sarà sottoposta a procedura di infrazione per deficit eccessivo. Questo comporterà da un lato l’obbligo annuale di una diminuzione del deficit strutturale dello 0,5%, ma anche il venir meno dell’obbligo della riduzione di un punto annuale del debito. A parere del governo, quindi, in vista di queste modifiche, non vi era alcuna ragione di fissare vincoli di bilancio (il quadro programmatico del DEF costituisce un vincolo di bilancio) che sicuramente nei prossimi mesi sarebbero stati cambiati. È del tutto probabile che gli obiettivi programmatici fissati oggi sarebbero risultati presto superati. Tuttavia, lo stesso Giorgetti, e lo stesso DEF, in parte si smentiscono e danno motivazioni diverse o, quantomeno aggiuntive, al perché della presentazione di un DEF leggero.

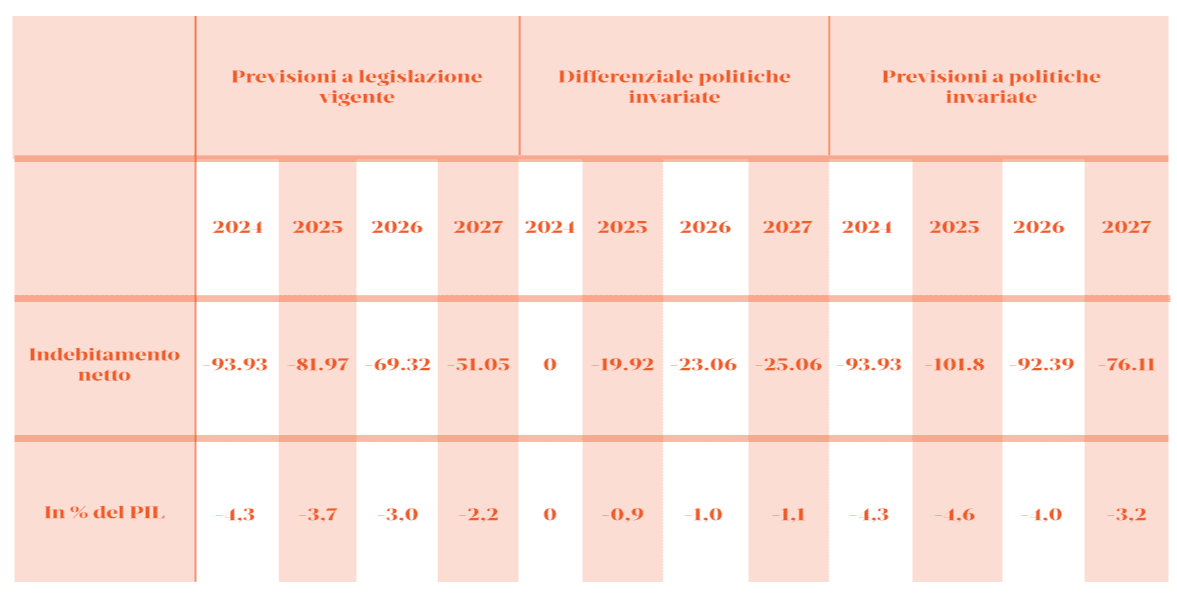

Nella conferenza stampa il ministro del Tesoro ha fatto alcune affermazioni da DEF “programmatico” dicendo che obiettivo prioritario del governo nella prossima legge di bilancio è la conferma del taglio del cuneo contributivo. Essendo una misura finanziata solo per il 2024, l’annuncio ha un valore programmatico. Giorgetti ha anche detto che saranno rispettati gli obiettivi di deficit programmatici indicati dalla NADEF 2023. E qui nasce un problema e, probabilmente, c’è la seconda motivazione della mancanza della parte programmatica del DEF. Gli obiettivi di deficit programmatici indicati nella NADEF contenevano nel 2024 tutta una serie di misure varate con la legge di bilancio approvata alla fine del 2023, ma finanziate solo per il 2024, per un ammontare di circa 20 miliardi. Tra queste il taglio del cuneo, l’accorpamento delle aliquote Irpef, l’aiuto per le madri con due figli, la riduzione del canone Rai, le missioni all’estero.

Negli anni successivi il deficit programmatico non conteneva queste misure, come non le contiene ovviamente il tendenziale a legislazione vigente del nuovo DEF. Quindi dire che il taglio del cuneo sarà confermato e che saranno confermati i deficit programmatici della NADEF 2023 apre l’interrogativo su come il governo intenda coprire il taglio del cuneo e le altre misure. Vi è una tabella presente nella sezione II del DEF (Analisi e tendenze della finanza pubblica) che esplicita il problema. La tabella riporta nella prima parte le previsioni tendenziali fatte, come la legge prevede, a legislazione vigente, quindi con le prestazioni sopra ricordate finanziate nell’anno 2024 e non negli anni successivi. Nella seconda parte riporta il costo nel triennio 2025/27 dell’eventuale rifinanziamento. Nella terza parte l’andamento del deficit in questo caso. È chiaro che andare sui mercati con questo programmatico che vedrebbe rinviato il ritorno a un deficit sotto il 3% non sarebbe stata una grande idea. L’alternativa per rispettare il vincolo programmatico della NADEF richiedeva indicare dove trovare le risorse il che sarebbe stato politicamente doloroso.

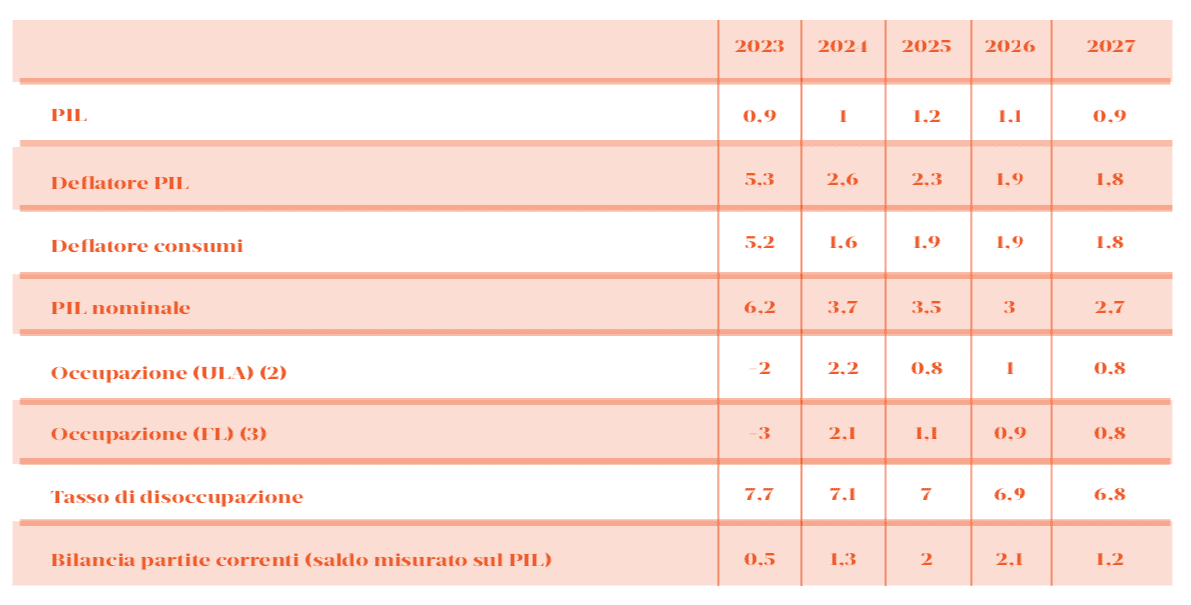

Il 2023 si è chiuso con una crescita del PIL reale leggermente più alta rispetto alle previsioni della NADEF (0,9 invece dello 0,8). Più accentuata la differenza nella crescita del PIL nominale, prevista nella NADEF in un +5,3 rispetto a un risultato effettivo del +6,2. Questo ha avuto un effetto positivo nella diminuzione del rapporto debito/PIL. Per il 2024 il DEF prevede una crescita di un punto del PIL reale, superiore alle previsioni della Comunità europea (0,7) e di BdI (0,8). È da dire che negli ultimi anni le previsioni più ottimistiche dei governi italiani si sono dimostrate più vicine alla realtà rispetto a quelle più pessimistiche dei previsori internazionali. Comunque anche le ultime previsioni di Ref Ricerche si avvicinano a quelle del governo con una stima di crescita dello 0,9. Secondo il DEF la crescita del 2024 sarà tirata dalla domanda interna, mentre l’impatto delle esportazioni nette, dovrebbe essere nel 2024 nullo. Nel 2025 la crescita è prevista all’1,2%, seguita da un aumento dell’1,1% e dello 0,9%, rispettivamente, nel 2026 e 2027.

Nel corso del triennio la spesa delle famiglie sarà favorita secondo il DEF dal buon andamento del mercato del lavoro, dai rinnovi dei contratti, dalla corresponsione degli arretrati nel pubblico impiego (in particolare nel 2024), nonché dal rallentamento dell’inflazione. Nel triennio 2024-2026 il DEF prevede che gli investimenti si espandano ad un tasso superiore a quello del PIL, grazie all’impulso del PNRR. “Il rapporto tra investimenti totali e PIL crescerebbe lungo tutto l’orizzonte previsivo, raggiungendo il 21,3 per cento a fine periodo”. In crescita robusta le esportazioni, con un picco nel 2025, in linea con la ripresa dei mercati esteri rilevanti per Italia. Il saldo di parte corrente della bilancia dei pagamenti in percentuale del PIL raggiungerebbe il 2,2 % nel 2027. La previsione macroeconomica tendenziale è stata validata dall’Ufficio Parlamentare di Bilancio (UPB) come previsto dalla legge. L’UPB, tuttavia, ha reso noto che la validazione è stata data “assumendo il graduale venire meno delle tensioni geopolitiche internazionali” oltre alla “piena e tempestiva realizzazione del Pnrr”. Del resto nello stesso DEF si afferma che eventuali tensioni persistenti per tutto il 2024 nel Mar Rosso potrebbero ridurre la crescita reale di quasi due decimali (-0,18).

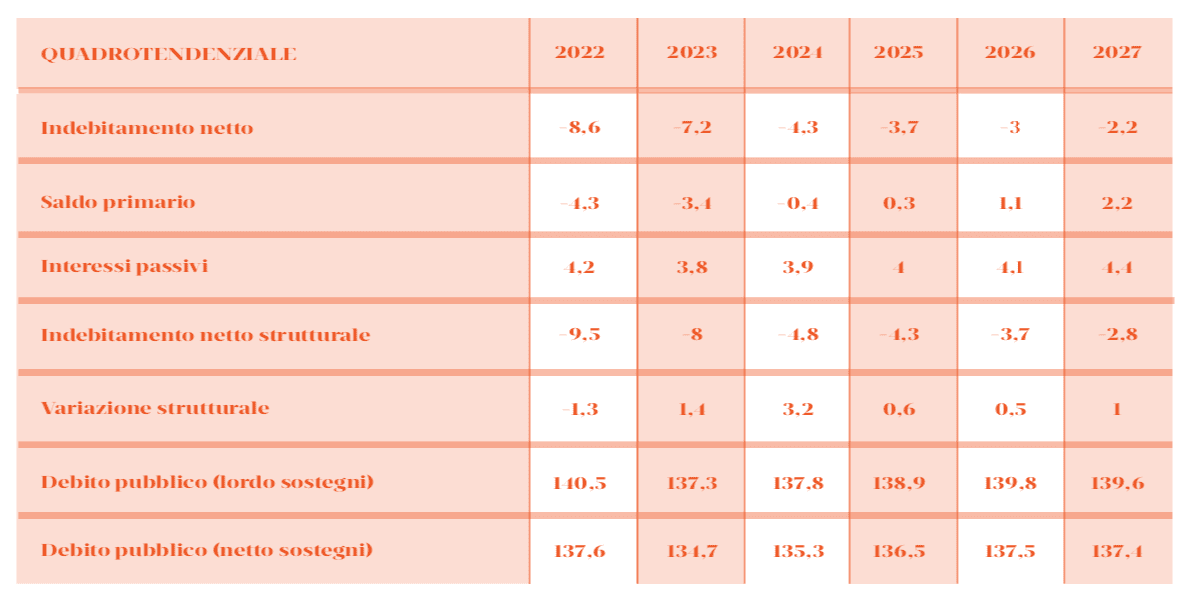

I dati a consuntivo del 2023 mostrano un netto peggioramento dell’indebitamento netto e un deciso miglioramento del debito. Il primo si attesta al 7,2% contro il 5,3% previsto dalla NADEF, il secondo scende dal 140,2% della NADEF al 137,3%. Secondo il MEF causa del primo risultato il boom di spesa per i bonus edilizi nel quarto trimestre del 2023, causa del secondo invece la maggiore crescita del PIL nominale per il ricalcolo fatto dall’Istat del deflatore del PIL. Bisogna dire che non vi è ancora certezza definitiva sul valore del deficit 2023. Non tutti i dati sui bonus edilizi sono stati accertati, Eurostat deve ancora prendere decisioni definitive sulla definizione di questi crediti verso lo stato (payable o no). Lo stesso DEF non fa chiarezza sui conti. Salvo sorprese, gli interventi del governo dovrebbero aver posto termine alle sorprese dei bonus sui deficit annui (una spesa accertata fino ad oggi di 219 miliardi, di cui 16 bloccati per truffa, contro una previsione di iniziale 40 miliardi). Il riflesso ci sarà ora solo sul debito dove si scaricheranno per alcuni anni le mancate entrate fiscali corrispondenti ai bonus in scadenza (35/40 mld annui fino al 2026).

Le previsioni tendenziali di finanza pubblica per gli anni 2025 e 2026 sono più alte di 0,1. p.p. rispetto agli obiettivi programmatici della NADEF, 3,7% nel 2025 e 3,0% nel 2026. Nel 2027 il deficit sarebbe pari al 2,2% del PIL. Le previsioni tendenziali confermano, quindi, il progressivo rientro dell’indebitamento netto sul PIL lungo tutto l’orizzonte di previsione nonostante la crescita della spesa per interessi sul PIL causata dalla politica monetaria restrittiva. Il saldo primario tendenziale appare in netto miglioramento, passando dal -3,4% del 2023 al -0,4 per cento del 2024, poi al +0,3% del 2025 e al +2,2% del 2027. Ruolo importante nel forte miglioramento del 2024 lo ha avuto la cessazione delle misure emergenziali legate alle crisi pandemica ed energetica, mentre negli anni successivi lo avrà anche la netta riduzione prevista degli oneri relativi ai bonus edilizi. Per quanto riguarda il debito pubblico il confronto con la NADEF va fatto sul profilo temporale più che sull’entità data la revisione operata dall’Istat. Come già detto, infatti, mentre la NADEF fissava il debito 2023 a un livello 140,2, la nuova stima del deflatore del PIL 2023 ha portato il valore del debito 2023 a 137,3. La NADEF prevedeva un debito sostanzialmente stabile nel 2024/25 con una discesa a 139,6 nel 2026. Il nuovo tendenziale prevede invece un aumento del debito fino al 2026 (139,8), per poi iniziare a scendere. Causa di questo andamento, secondo il DEF, “le minori entrate legate alle ingenti compensazioni d’imposta previste per via dei vari incentivi fiscali introdotti negli ultimi anni che, aggravando il fabbisogno di cassa, peggiorano il profilo del debito”.

Sulla base di questi dati, nel DEF si afferma che “la finanza pubblica tendenziale mostra già un miglioramento prospettico dei conti pubblici”. L’interrogativo che sorge naturalmente è che questa affermazione è fatta sulla base di un tendenziale a legislazione vigente. Le cose cambierebbero se invece dovesse essere fatta sulla base di un tendenziale a politiche invariate come indicato nella prima tabella riportata. Su questo il DEF dà un’indicazione di tipo programmatico sia pure non sostenuta da numeri e misure specifiche. “Il miglioramento appena delineato sarà consolidato nel prossimo Documento programmatico che, in coerenza con la nuova governance, stimolando la crescita tramite investimenti e riforme concilierà una discesa sostenibile del rapporto debito/PIL con il perseguimento di obiettivi strategici legati alla transizione ecologica e digitale, di equità sociale e di ripresa demografica”. “Nella Sezione II del DEF si riporta una stima delle cosiddette politiche invariate per il prossimo triennio, all’interno delle quali sarà data priorità al rifinanziamento del taglio del cuneo fiscale sul lavoro. Nell’immediato, il Governo intende continuare nell’adozione di misure volte a intervenire sul profilo del deficit, migliorandolo ulteriormente anche attraverso una revisione della disciplina dei crediti d’imposta al fine di ricondurlo al di sotto del 3 per cento del PIL entro il 2026, come previsto nella NADEF”. Si conferma insomma la volontà di mantenere le misure adottate nel 2024 da un lato, gli obiettivi di finanza pubblica indicati dalla NADEF dall’altro, indicando tra le misure atte a conciliare questi due obiettivi una revisione della disciplina dei crediti d’imposta, ma si rimandano le misure concrete a dopo le elezioni europee.

© Riproduzione riservata

e il viceministro Maurizio Leo a Palazzo Chigi durante la conferenza stampa al termine del Consiglio dei ministri a Roma, Martedì, 9 aprile 2024 (Foto Roberto Monaldo / LaPresse)

Minister of Economy Giancarlo Giorgetti (right) and the deputy minister Maurizio Leo at Palazzo Chigi during the press conference at the end of the Council of ministers in Rome, Tuesday, April 9, 2024 (Photo by Roberto Monaldo / LaPresse)")

e il progetto che non c’è")